1. Panorama geral

O setor de bares, restaurantes e lanchonetes desempenha um papel essencial na sociedade. Além de serem ponto de encontro para lazer, cultura e gastronomia tem que garantir um bom atendimento e experiência aos clientes. Os empresários desse ramo precisam sempre estar atentos à legislação que impacta diretamente suas operações e agora ainda mais com a aprovação da reforma tributária.

1.1. Normas de funcionamento

Para operar dentro da legalidade, os bares e demais estabelecimentos de alimentação fora do lar devem seguir uma série de normas de funcionamento. Além das autorizações necessárias para qualquer empresa, como alvará municipal e autorização do Corpo de Bombeiros, esses empreendimentos estão sujeitos a regulamentações específicas da Vigilância Sanitária. A Agência Nacional de Vigilância Sanitária (ANVISA), que é o principal órgão regulador do setor no país, desempenha um papel fundamental na definição de normas. Por esse motivo, edita regulamentos para garantir padrões adequados de higiene e qualidade no que se refere à segurança alimentar e à infraestrutura dos estabelecimentos.

Dentre essas normas, destaca-se a Resolução ANVISA RDC n° 216/2004, que estabelece o Regulamento Técnico de Boas Práticas para Serviços de Alimentação. Esse regulamento define os procedimentos necessários para assegurar a segurança dos alimentos oferecidos ao consumidor. A ANVISA disponibiliza cartilhas orientadoras para auxiliar os estabelecimentos a se adequarem às exigências.

Caso uma empresa descumpra as normas sanitárias vigentes, estará sujeita a penalidades que vão desde advertências e multas até a interdição parcial ou total do estabelecimento (previsto na Lei nº 6.437/77). É importante destacar que Estados, Municípios e o Distrito Federal também podem estabelecer regras complementares. Consequentemente, é fundamental que os empreendedores acompanhem constantemente a legislação local para evitar penalidades e manter a regularidade de seus estabelecimentos.

1.2. Tributação

A Emenda Constitucional n° 132/2023 introduziu o inciso IV no § 6º do artigo 156-A da Constituição Federal de 1988, prevendo a instituição de um regime tributário específico para bares e restaurantes. Esse regime será regulamentado por meio de lei complementar. Essa lei definirá disposições sobre tributação, alíquotas, bases de cálculo e eventuais condições para aproveitamento de créditos tributários. Compreender as normas que regulamentam seu negócio e a tributação aplicada é essencial para o sucesso dos estabelecimentos pois garante que operem dentro da legalidade e evita que recebam penalidades que comprometam seu funcionamento.

Com a Lei Complementar nº 214/2025, foi instituído um regime tributário específico para o setor de alimentação fora do lar, trazendo novas regras para a incidência do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), a chamada Reforma tributária para bares e restaurantes.

Neste artigo, exploraremos as principais mudanças, explicaremos o impacto no setor e forneceremos um passo a passo para que seu estabelecimento possa se adaptar corretamente.

2. Regime específico para Bares e Restaurantes

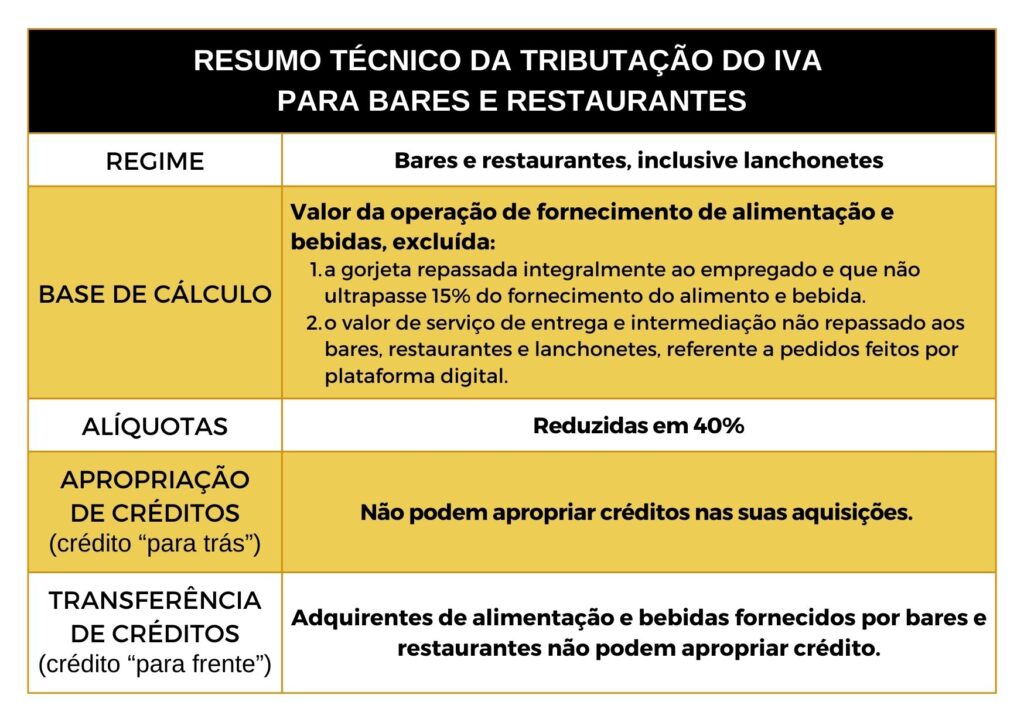

Após a aprovação da reforma tributária, as operações de fornecimento de alimentação por bares e restaurantes, inclusive lanchonetes, passam a seguir um regime específico de incidência do IBS e da CBS. Conforme o § 1º do artigo 273 da Lei Complementar nº 214/2025, este mesmo regime específico se aplicará também nas operações com fornecimento de bebidas não alcoólicas preparadas nos estabelecimentos.

Por outro lado, não se enquadram no regime específico, conforme previsto no § 2º do artigo 273 da Lei Complementar nº 214/2025, o fornecimento de:

I – alimentação para pessoa jurídica, determinado em contrato, classificada nas posições 1.0301.31.00, 1.0301.32.00 e 1.0301.39.00 da NBS (Nomenclatura Brasileira de Serviços) ou por empresa classificada na posição 5620-1/01 (Fornecimento de alimentos preparados preponderantemente para empresas) da Classificação Nacional de Atividades Econômicas (CNAE);

| Código | Descrição |

| 1.0301.31.00 | Fornecimento de alimentação para eventos |

| 1.0301.32.00 | Fornecimento de alimentação para operadores de transportes – comissária ou catering |

| 1.0301.39.00 | Fornecimento de alimentação, incluindo refeições, sob contrato não classificado em subposições anteriores |

II – produtos alimentícios e bebidas não alcoólicas adquiridos de terceiros, não submetidos a preparo no estabelecimento; e

III – bebidas alcoólicas, ainda que preparadas no estabelecimento.

2.1 Alíquota

De acordo com o artigo 275 da Lei Complementar nº 214/2025, as alíquotas do IBS e da CBS, para operações de fornecimento de alimentação por bares e restaurantes, inclusive lanchonetes, ficam reduzidas em 40%.

2.2 Base de Cálculo

A base de cálculo utilizada para fins de tributação do IBS e da CBS é o valor da operação de fornecimento de alimentação e das bebidas, conforme determina o artigo 274 da Reforma tributária.

Segundo o parágrafo único do artigo 274 da Lei Complementar nº 214/2025, ficam excluídos da base de cálculo:

I – a gorjeta incidente no fornecimento de alimentação, desde que:

a) seja repassada integralmente ao empregado, sem prejuízo dos valores da gorjeta que forem retidos pelo empregador em virtude de determinação legal; e

b) seu valor não exceda a 15% (quinze por cento) do valor total do fornecimento de alimento e bebidas;

II – os valores não repassados aos bares e restaurantes pelo serviço de entrega e intermediação de pedidos de alimentação e bebidas por plataforma digital.

2.3 Crédito

Fica vedada a apropriação de créditos do IBS e da CBS pelos adquirentes de alimentação e bebidas fornecidas pelos bares e restaurantes, inclusive lanchonetes, conforme artigo 276 da Lei complementar nº 214/2025.

3. Dúvidas frequentes

3.1. Há a incidência do IBS e da CBS em regime específico em operação com bares, restaurantes e lanchonetes?

Sim. Estabelecimentos que tenham a atividade de bar, restaurante e lanchonete terão a incidência do IBS e da CBS nas operações em que ocorra o fornecimento de alimentação conforme o artigo 273 da Lei Complementar nº 214/2025, que institui o regime específico para estas operações.

3.2. A redução da alíquota de IBS e CBS se aplica a todos os serviços de alimentação?

Sim, os serviços de alimentação realizados por bares, restaurantes e lanchonetes têm a alíquota reduzida em 40%.

3.3. A gorjeta deve ser incluída na base de cálculo?

Não, desde que a gorjeta seja repassada integralmente ao empregado. O valor da gorjeta também não deve ultrapassar 15% do valor total da operação.

3.4. O regime específico se aplica a empresas de catering?

Não, serviços de alimentação sob contrato para empresas de catering ou para eventos não se enquadram no regime específico.

3.5. Posso considerar como base de cálculo para tributação do IBS e da CBS no regime especifico para bares, restaurantes e lanchonetes o valor da operação?

Sim. A base de cálculo do IBS e da CBS é o valor da operação de fornecimento de alimentação e das bebidas, conforme determina o artigo 274 da Lei Complementar nº 214/2025.

3.6. Quando realizado operação por delivery, os valores relativos à intermediação dos pedidos deverá ser incluído na base de cálculo do IBS e da CBS no regime especifico para bares, restaurantes e lanchonetes?

Não. Os valores não repassados aos bares e restaurantes pelo serviço de entrega e intermediação de pedidos de alimentação e bebidas por plataforma digital (delivery), são excluídos da base de cálculo do IVA-Dual (ver o inciso II do Parágrafo único do artigo 274 da Lei Complementar nº 214/2025).

3.7. O adquirente terá direito ao crédito do imposto relativo ao IBS e a CBS nas compras de alimentação realizada de bares, restaurantes e lanchonetes que realizem sua tributação por regime específico?

Não. Os adquirentes de alimentação e bebidas fornecidas por estabelecimentos com atividade de bares, restaurantes e lanchonetes, não farão jus ao crédito do imposto relativo ao IBS e CBS sobre suas aquisições (artigo 276 da lei).

3.8. O regime especifico também se aplica para o fornecimento de bebidas não alcoólicas?

Sim. O regime específico se aplica ao fornecimento de bebidas não alcoólicas que tenham sido preparadas no estabelecimento. Mas, se o bar ou restaurante tiver adquirido os produtos alimentícios e bebidas não alcoólicas de terceiros e, depois realizar o fornecimento, essa regra não se aplica, pois os mesmos não foram preparados no local, conforme disposto no inciso II do § 2º do artigo 273.

4. Imposto Seletivo e Impacto no Setor

Além das mudanças no IBS e CBS, a Lei Complementar nº 214/2025 também regulamenta o Imposto Seletivo, previsto no artigo 153, inciso VIII, da Constituição Federal.

Esse imposto incide sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, incluindo:

🍷 Bebidas alcoólicas

🥤 Bebidas açucaradas

🚬 Produtos fumígenos

Os produtos fumígenos e as bebidas alcoólicas estão sujeitas ao Imposto Seletivo quando acondicionadas em embalagem primária (a embalagem primária é entendida como aquela em contato direto com o produto e destinada ao consumidor final). O Imposto Seletivo incidirá uma única vez sobre esses produtos, sem possibilidade de aproveitamento de crédito do imposto com operações anteriores ou geração de créditos para operações posteriores (artigo 410).

5. Anexos Relevantes da Lei Complementar nº 214/2025

- ANEXO I: Produtos destinados à alimentação humana com alíquota zero do IBS e CBS

- ANEXO VII: Alimentos destinados ao consumo humano com redução de 60% das alíquotas do IBS e CBS

- ANEXO XVII: Bens e serviços sujeitos ao Imposto Seletivo

6. Como adaptar meu bar ou restaurante à reforma tributária?

Com essas mudanças, os bares e restaurantes precisarão revisar sua contabilidade e precificação para garantir conformidade com a nova legislação. Veja um passo a passo para adaptação:

Revisar a estrutura de preços: Com a redução da alíquota, pode haver impacto na formação dos preços dos produtos.

Acompanhar a base de cálculo correta: Certifique-se de excluir da tributação valores que não fazem parte da base, como gorjetas e taxas de intermediação de delivery.

Adequar a contabilidade: A vedação do crédito tributário pode impactar a apuração de tributos, exigindo ajustes no planejamento financeiro.

Consultar um contador especializado: O regime tributário específico exige atenção a detalhes técnicos que podem impactar a lucratividade do negócio, haja vista que já estão surgindo brechas na nova lei. A possibilidade de que o IBS e a CBS sejam incluídos na base de cálculo do ICMS e do ISS durante o período de transição da reforma tributária vem gerando preocupação entre contribuintes e especialistas.

7. Período de Transição

A Emenda Constitucional 132/2023, que instituiu a reforma tributária, não proíbe expressamente a inclusão do IBS e da CBS na base do ICMS e do ISS. Esta possibilidade foi mantida para que os estados e municípios não perdessem arrecadação durante o período de transição. Pelo texto da reforma, o ICMS e o ISS continuarão a existir até o final de 2032.

A partir de 2027, a CBS substituirá o PIS e a COFINS, enquanto as alíquotas do IPI serão reduzidas a zero na maior parte dos casos. Entre 2029 e 2032, haverá uma redução gradual das alíquotas do ICMS e ISS, enquanto o percentual do IBS será progressivamente elevado.

7.1. Aumento da litiogisidade

A apresentação do PLP 16/2025 argumenta que a possibilidade do IBS e da CBS serem incluídos na base de cálculo do ICMS e do ISS durante o período de transição poderá criar distorções no sistema tributário e gerar novo contencioso fiscal.

O PLP 16/2025 propõe alteração na Lei Complementar 214/2025 que regulamenta a reforma tributária. A proposta estabelece que o IBS e a CBS não devem compor a base de cálculo do ICMS, do ISS e do IPI, sob a justificativa de que a inclusão desses tributos poderia comprometer a transparência e a simplicidade do novo sistema.

Tributaristas apontam que a inclusão do IBS e CBS nos cálculos dos tributos antigos pode resultar em um novo contencioso fiscal semelhante à “tese do século”, que envolveu a exclusão do ICMS da base do PIS e da COFINS e gerou impactos bilionários para a arrecadação federal. E advogados já observam que permitir essa inclusão vai contra os princípios fundamentais da reforma tributária, que são a transparência na tributação do consumo e a simplificação do sistema.

Caso o IBS e a CBS sejam incorporados ao ICMS e ISS durante a transição, os contribuintes poderão enfrentar dificuldades operacionais e um novo cenário de insegurança jurídica, com a necessidade de recorrer ao Judiciário para afastar essa cobrança.

A expectativa agora recai sobre a tramitação do PLP 16/2025 e o posicionamento do governo e dos tribunais superiores sobre a questão. Se mantida a possibilidade de inclusão dos novos tributos na base de cálculo dos impostos antigos, o Brasil poderá reviver um longo ciclo de disputas fiscais, semelhante ao contencioso da “tese do século”.

Conclusão

A nova legislação traz mudanças significativas para o setor de bares e restaurantes, exigindo uma adaptação tributária cuidadosa. Redução de alíquota, exclusões na base de cálculo e vedação de crédito são pontos-chave que impactam diretamente a precificação e a lucratividade dos negócios.

Para garantir conformidade e evitar problemas fiscais, é essencial que os empresários busquem apoio contábil especializado. Se você precisa de uma equipe especializada no setor de alimentação fora do lar e que pode te ajudar a reduzir impostos e otimizar a gestão fiscal, conte com a Excelência Contabilidade!

📞 Entre em contato conosco e garanta que seu bar ou restaurante esteja dentro das novas regras!

Fontes:

Constituição Federal de 1988

Emenda Constitucional n° 132/2023

Lei Complementar nº 214/2025

Leia também: GORJETAS EM BARES E RESTAURANTES